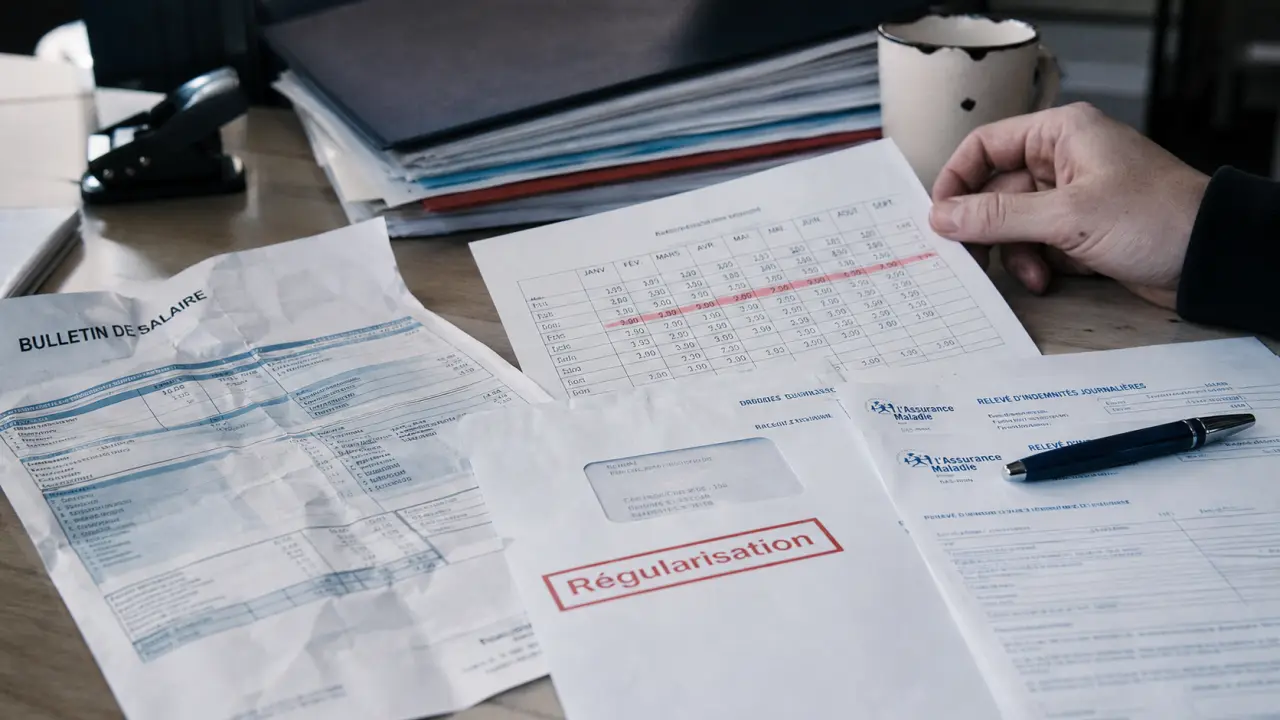

Trop perçu de prévoyance après une maladie professionnelle : le calcul à vérifier avant de rembourser

Un trop-perçu de prévoyance après la reconnaissance d’une maladie professionnelle apparaît souvent quand plusieurs versements se croisent : indemnités journalières de la CPAM, maintien de salaire par l’employeur, complément de prévoyance, puis régularisation rétroactive. Le salarié reçoit alors une demande de remboursement, parfois plusieurs mois plus tard, sans voir immédiatement d’où vient l’écart.

Avant de payer, l’enjeu n’est pas de refuser par principe, mais de vérifier la réalité du trop-perçu, son montant et son destinataire. Une demande de 1 049 euros retenue sur salaire, de 2 064,24 euros réclamés à une mutuelle, ou même de 19 000 euros annoncés par un employeur ne se traite pas de la même façon selon les justificatifs fournis et les sommes déjà versées.

Pourquoi un trop-perçu apparaît après la reconnaissance de maladie professionnelle

La reconnaissance d’une maladie professionnelle peut modifier rétroactivement le régime d’indemnisation d’un arrêt de travail. Pendant l’instruction du dossier, le salarié a parfois été indemnisé comme pour un arrêt maladie classique. Une fois la maladie professionnelle reconnue, la CPAM recalcule les indemnités journalières, ce qui peut entraîner un versement complémentaire ou une régularisation.

Le rôle de la CPAM, de l’employeur et de la prévoyance

Trois acteurs interviennent souvent. La CPAM verse les IJSS, directement au salarié ou à l’employeur en cas de subrogation. L’employeur peut maintenir tout ou partie du salaire, selon la loi, la convention collective ou les accords internes. La prévoyance complémentaire, parfois appelée à tort mutuelle, complète ensuite la perte de revenus selon le contrat collectif.

Le trop-perçu naît quand ces versements, une fois recalculés, dépassent ce qui aurait dû être perçu. Par exemple, un salarié peut avoir reçu un maintien de salaire, puis l’employeur reçoit ensuite 12 600 euros de la CPAM au titre de la régularisation. Dans un autre cas, la CPAM rembourse 9 000 euros, tandis que la prévoyance a déjà versé des compléments. Il faut alors reconstituer la chronologie exacte.

La subrogation complique souvent la lecture

En cas de subrogation, l’employeur perçoit les IJSS à la place du salarié parce qu’il a maintenu le salaire. Ce mécanisme est légal, mais il rend les bulletins de paie difficiles à lire : certaines lignes correspondent au salaire maintenu, d’autres à une régularisation d’indemnités, d’autres encore à une reprise de trop-versé.

Le point essentiel est simple : on ne rembourse pas deux fois la même somme. Si l’employeur a déjà récupéré les IJSS auprès de la CPAM, il doit expliquer pourquoi une dette subsiste encore à la charge du salarié ou de la prévoyance.

À qui rembourser : employeur, prévoyance ou mutuelle ?

Le bon destinataire dépend de celui qui a versé à tort et de celui qui a réellement supporté la charge financière. C’est souvent là que les confusions apparaissent : un courrier parle de mutuelle, le bulletin de salaire mentionne la prévoyance, l’employeur réclame une somme, et la CPAM indique avoir déjà payé.

| Situation | Interlocuteur probable | Point à vérifier |

|---|---|---|

| Maintien de salaire avec subrogation | Employeur | Montants CPAM reçus par l’employeur et salaires maintenus |

| Complément versé par la prévoyance | Organisme de prévoyance ou employeur gestionnaire | Décompte du contrat et période indemnisée |

| Régularisation CPAM rétroactive | CPAM, employeur ou salarié selon le mode de versement | Destinataire réel du virement CPAM |

| Demande transmise par la mutuelle | Mutuelle ou prévoyance selon le contrat | Nature exacte de la garantie, santé ou prévoyance |

Ne pas confondre mutuelle santé et prévoyance

La mutuelle santé rembourse des soins. La prévoyance compense une perte de revenus liée à un arrêt de travail, une invalidité ou un décès. Dans le langage courant, les deux sont parfois mélangées, mais juridiquement et comptablement ce n’est pas la même chose. Si un employeur demande 2 064,24 euros à une mutuelle, il faut vérifier si cette somme concerne vraiment un remboursement santé, un complément de salaire ou une garantie de prévoyance.

Demandez toujours un écrit précisant la période concernée, le montant brut et net, l’origine du versement, la personne ou l’organisme qui l’a payé, et la raison exacte de la régularisation. Cette précision évite bien des erreurs de remboursement.

Comment vérifier le calcul du trop-perçu

Un trop-perçu de prévoyance lié à une maladie professionnelle ne se vérifie pas à partir d’un seul bulletin de salaire. Il faut reprendre toutes les périodes d’arrêt et comparer ce qui a été versé avec ce qui aurait dû l’être après la reconnaissance de la maladie professionnelle.

Les documents indispensables à réunir

Avant de discuter le montant, rassemblez les pièces suivantes :

- les bulletins de salaire de toute la période d’arrêt ;

- les décomptes IJSS de la CPAM ;

- les courriers de reconnaissance de maladie professionnelle ;

- les décomptes de prévoyance ou courriers de l’organisme ;

- les relevés bancaires montrant les virements reçus ;

- tout tableau de calcul fourni par l’employeur, même incomplet ;

- les emails ou courriers annonçant la demande de remboursement.

Ensuite, construisez un tableau simple, mois par mois : salaire maintenu, IJSS versées au salarié, IJSS versées à l’employeur, complément prévoyance, régularisation CPAM, retenues déjà opérées. Cette méthode évite de raisonner sur une somme globale sans repérer les doublons.

Exemple de lecture d’un écart important

Un salarié apprend que la prévoyance a versé 22 400 euros sur 2,5 ans, alors qu’il pensait attendre seulement 4 500 euros de complément. L’écart peut être légitime si la garantie prévoyance couvre une longue période et si les IJSS ont été recalculées tardivement. Mais il peut aussi révéler un chevauchement : la prévoyance a payé sur la base d’une information provisoire, puis la CPAM a effectué un versement rétroactif qui change le solde final.

Le bon réflexe consiste à demander un décompte ventilé plutôt qu’un montant total. Une somme de 19 000 euros réclamée par l’employeur doit pouvoir être expliquée ligne par ligne : période, base de calcul, versement initial, correction appliquée et reste dû.

Imaginez le calcul comme un joint d’étanchéité entre plusieurs tuyaux financiers : CPAM, employeur, prévoyance. Si le raccord est mal posé, l’argent semble fuir d’un côté ou apparaître deux fois de l’autre. La vérification consiste à contrôler chaque jonction : qui a reçu le flux, pour quelle période, et au titre de quelle garantie. Cette image aide à repérer les anomalies fréquentes, notamment les mois comptés deux fois, les IJSS brutes comparées à des montants nets, ou une régularisation CPAM intégrée sans déduire ce qui avait déjà été repris sur salaire.

Retenue sur salaire : ce que l’employeur peut faire, et ce qui doit alerter

Un employeur peut demander le remboursement d’une somme indûment versée, mais cela ne signifie pas qu’il peut prélever n’importe quel montant, n’importe quand, sans explication. Une retenue sur salaire doit être justifiée, identifiable sur le bulletin de paie et proportionnée à la situation.

Une retenue totale ou brutale doit être contestée rapidement

Si une retenue absorbe quasiment tout le salaire, ou si le salarié découvre une déduction sans courrier préalable, il faut réagir par écrit. Une retenue de 1 049 euros sur un salaire de base brut de 2 302 euros, par exemple, mérite au minimum une explication détaillée : dette initiale, période concernée, mode de calcul et solde restant après retenue.

L’employeur ne devrait pas placer le salarié dans une situation financière intenable sans dialogue ni échéancier, surtout lorsque la régularisation vient d’un mécanisme complexe entre CPAM et prévoyance. Demandez une suspension temporaire de la retenue ou un étalement, le temps de vérifier le calcul.

Le courrier recommandé reste le meilleur réflexe

En cas de doute, adressez un courrier recommandé ou un email formel au service paie et aux ressources humaines. Le message doit rester factuel : vous ne contestez pas forcément le principe d’un remboursement, mais vous demandez les justificatifs avant tout prélèvement supplémentaire.

Vous pouvez écrire que vous souhaitez obtenir le détail des sommes versées par la CPAM, les montants reçus par subrogation, les compléments de prévoyance pris en compte, les périodes concernées et le fondement de la retenue opérée. Conservez une copie de tout échange.

Que faire en cas de désaccord sur le remboursement

Lorsque le montant reste incompréhensible ou que les interlocuteurs se renvoient la responsabilité, il faut organiser la contestation. Le but est de sortir du flou : obtenir des preuves, comparer les décomptes et faire corriger les erreurs éventuelles.

Les étapes pratiques avant un recours

- Demander le décompte détaillé à l’employeur et à la prévoyance.

- Comparer les montants avec les relevés CPAM et les bulletins de salaire.

- Identifier les mois où plusieurs versements couvrent la même période.

- Demander par écrit la suspension ou l’échelonnement des retenues contestées.

- Solliciter un représentant du personnel, un syndicat ou un conseiller juridique.

Si la CPAM est concernée par le versement rétroactif, contactez-la pour obtenir les décomptes officiels et savoir à qui les indemnités ont été versées. Si la prévoyance est en cause, demandez le détail de la garantie appliquée et la règle de coordination avec les IJSS.

Quand saisir un tiers

Si l’employeur maintient une retenue sans justification suffisante, ou si le montant réclamé paraît incohérent malgré vos demandes, il peut être utile de saisir les représentants du personnel, l’inspection du travail pour un éclairage sur les pratiques de paie, ou le conseil de prud’hommes en cas de litige persistant lié au salaire.

Le plus important est de ne pas rester seul face à une somme globale. Un trop-perçu peut être réel, mais il doit être prouvé. Avant de rembourser, exigez un calcul compréhensible, mois par mois, et gardez la trace de chaque échange. Dans ce type de dossier, la clarté des documents vaut souvent autant que le principe juridique lui-même.

- Trop perçu de prévoyance après une maladie professionnelle : le calcul à vérifier avant de rembourser - 16 juillet 2026

- Dette forclose et huissier : ce qu’il peut réclamer, ce qu’il ne peut pas faire - 16 juillet 2026

- Prix d’un constat d’huissier de voisinage : 250 à 300 € en journée, et ce qui fait grimper la note - 15 juillet 2026

Articles qui pourraient vous intéresser :

Boxtal : optimiser vos envois de colis pour les professionnels et e-commerçants

Boxtal : optimiser vos envois de colis pour les professionnels et e-commerçants

Distance arbre maison assurance : ce que vous devez vraiment savoir

Distance arbre maison assurance : ce que vous devez vraiment savoir

Montant maximum d’une assurance vie : ce qu’il faut vraiment savoir en 2024

Montant maximum d’une assurance vie : ce qu’il faut vraiment savoir en 2024

Voyager pendant un arrêt maladie : les 4 règles pour éviter la suspension de vos indemnités

Voyager pendant un arrêt maladie : les 4 règles pour éviter la suspension de vos indemnités