Banque étrangère en France : compte, prêt et fiscalité, les vérifications à faire avant de choisir

Choisir une banque étrangère en France peut être pertinent pour gérer des revenus dans plusieurs pays, préparer une expatriation, obtenir un accompagnement international ou chercher une alternative après un refus bancaire. Mais toutes les banques étrangères ne s’adressent pas aux mêmes clients. Certaines visent les particuliers mobiles, d’autres les entreprises, les frontaliers ou une clientèle patrimoniale. L’enjeu n’est donc pas seulement de trouver un nom connu, mais de vérifier l’accès réel aux services, les frais, les devises, les conditions de crédit et le cadre réglementaire applicable.

Ce qu’on appelle vraiment une banque étrangère en France

Une banque étrangère en France n’est pas forcément une banque “hors système français”. Dans la pratique, il peut s’agir d’une filiale française d’un groupe international, d’une succursale installée en France, d’une banque européenne accessible à distance ou d’un établissement spécialisé dans les paiements multidevises. Le niveau de protection, les procédures d’ouverture et les interlocuteurs varient selon ce statut.

Déclarer vos comptes bancaires à l’étranger (Formulaire 3916) : Accédez au formulaire officiel pour déclarer vos comptes bancaires et contrats de capitalisation détenus hors de France auprès de l’administration fiscale.

Succursale, filiale ou service en ligne : la différence compte

Une filiale est une société de droit local contrôlée par un groupe étranger. Elle fonctionne souvent comme une banque française classique, avec des règles de conformité proches de celles des établissements nationaux. Une succursale dépend davantage de sa maison-mère, tout en opérant en France dans un cadre encadré. Enfin, les acteurs en ligne internationaux proposent parfois un compte de paiement, une carte et des virements, sans offrir tous les services d’une banque traditionnelle, notamment le crédit immobilier ou l’épargne réglementée.

Des acteurs très différents selon le besoin

On trouve en France ou accessibles depuis la France des groupes internationaux et banques connues comme HSBC, Barclays, Santander, Deutsche Bank, ING, UBS, Crédit Suisse, Citibank, Bank of China, ICBC ou encore BNP Paribas via son réseau international. Certaines enseignes sont orientées banque privée, entreprises ou clientèle internationale. D’autres solutions, comme Wise, répondent surtout au besoin de recevoir et transférer de l’argent dans plusieurs devises, avec la réception de virements en euro et dans plus de 8 autres devises.

| Type d’établissement | Usage principal | Point de vigilance |

|---|---|---|

| Filiale ou succursale en France | Compte courant, conseil, parfois crédit | Conditions d’éligibilité et frais de tenue de compte |

| Banque privée internationale | Patrimoine, placements, mobilité fiscale | Ticket d’entrée souvent élevé |

| Compte multidevises en ligne | Virements, change, paiements à l’étranger | Services bancaires parfois limités |

| Banque d’un pays frontalier | Salaire, crédit, résidence transfrontalière | Fiscalité et justificatifs de résidence |

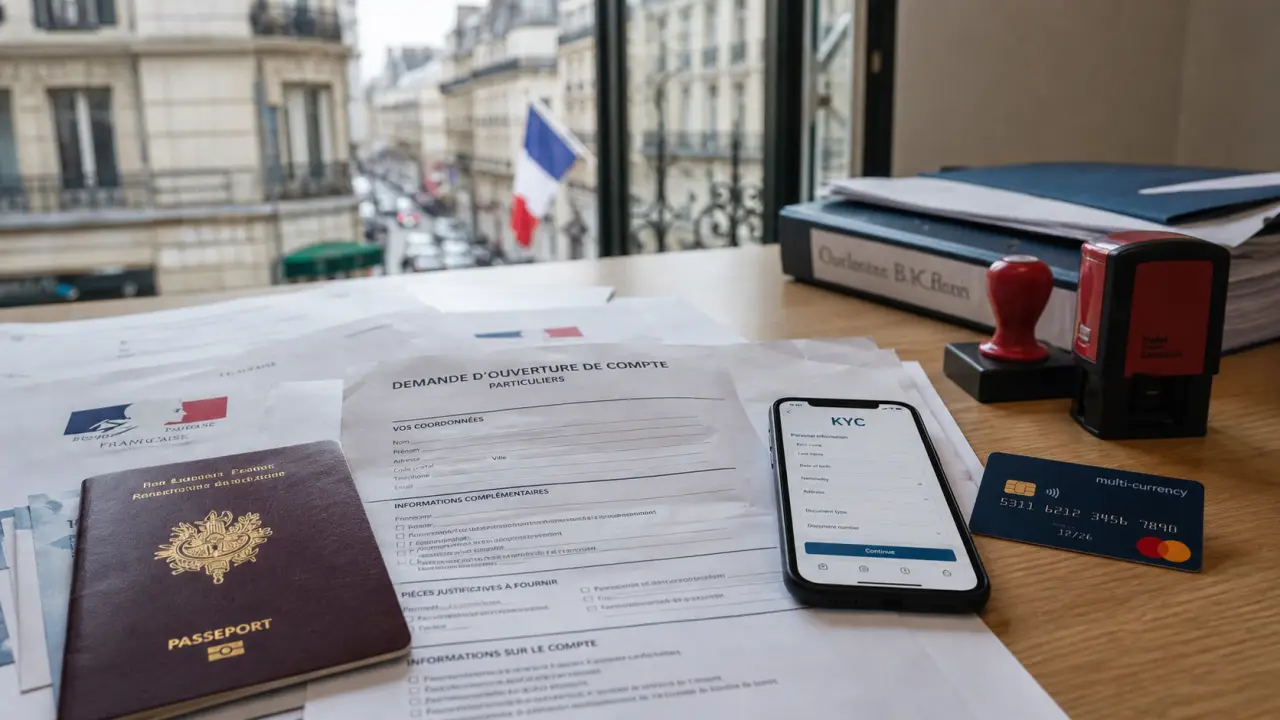

Ouvrir un compte : les démarches à prévoir

L’ouverture d’un compte dans une banque étrangère présente en France ressemble souvent à celle d’une banque française, mais avec une analyse plus attentive de votre situation internationale. La banque doit comprendre qui vous êtes, d’où viennent vos fonds, où vous résidez fiscalement et pourquoi vous avez besoin de ses services.

Les documents généralement demandés

Les justificatifs de base restent classiques : pièce d’identité, justificatif de domicile, spécimen de signature, informations professionnelles et parfois avis d’imposition ou justificatifs de revenus. Pour un profil international, l’établissement peut aussi demander un numéro fiscal étranger, un contrat de travail à l’étranger, une preuve de résidence, des relevés bancaires ou des documents liés à une société. Cette étape relève du KYC, pour Know Your Customer, c’est-à-dire la vérification de l’identité et du profil client.

Agence ou ouverture à distance

Selon l’établissement, la procédure peut se faire en agence, par visioconférence ou via un parcours en ligne. Les banques disposant d’un réseau physique privilégient souvent un rendez-vous, surtout pour les non-résidents, les entrepreneurs ou les patrimoines complexes. Les acteurs digitaux vont plus vite, mais ils peuvent refuser certains dossiers si les justificatifs ne correspondent pas à leurs critères internes.

- Préparez des documents récents, lisibles et cohérents entre eux.

- Expliquez clairement l’usage du compte : salaire, expatriation, devises, investissement, activité professionnelle.

- Vérifiez si un dépôt minimum est exigé à l’ouverture.

- Demandez la grille tarifaire complète avant de signer.

- Conservez les preuves d’origine des fonds en cas de transferts importants.

Banque étrangère ou banque française : arbitrer selon votre profil

Le bon choix dépend moins de la nationalité de la banque que de votre usage. Une banque française peut être plus simple pour les prélèvements, les crédits classiques, l’épargne réglementée et la relation quotidienne. Une banque étrangère devient intéressante lorsque vos besoins sortent de ce cadre : revenus internationaux, devises, patrimoine dans plusieurs pays, mobilité professionnelle ou relation avec une entreprise étrangère.

Pour les expatriés, frontaliers et non-résidents

Les expatriés cherchent souvent à conserver un accès bancaire en France tout en payant et recevant de l’argent à l’étranger. Les frontaliers, eux, doivent parfois gérer un salaire dans une devise ou un pays différent de leur lieu de vie. Dans ces situations, le compte multidevises, l’assistance multilingue et la capacité à traiter des justificatifs étrangers deviennent plus importants qu’une carte bancaire gratuite.

Imaginez vos comptes comme un corridor entre deux pièces. D’un côté, votre vie financière française, avec le loyer, les impôts, les assurances et les prélèvements. De l’autre, votre pays de travail, d’investissement ou de résidence. Si ce passage est étroit, chaque virement devient un frottement, avec des frais de change, des délais, des justificatifs répétés ou des blocages de sécurité. Une banque étrangère bien choisie élargit ce corridor en fluidifiant les flux, mais elle doit rester surveillée, car trop de comptes dispersés compliquent le suivi fiscal, la trésorerie et la preuve des opérations.

Pour les entrepreneurs et patrimoines internationaux

Les entreprises travaillant avec plusieurs pays peuvent rechercher une banque capable de gérer des encaissements internationaux, des garanties, du change ou des comptes dans plusieurs juridictions. Certains réseaux internationaux mettent en avant une expertise dédiée. BNP Paribas indique par exemple disposer de 340 spécialistes dans son réseau international, d’une présence dans plus de 220 pays, d’une assistance clientèle dans plus de 15 langues et de 27 agences en France dédiées à certains profils internationaux. Ce type d’accompagnement peut être utile, mais il ne remplace pas la comparaison des frais et des conditions contractuelles.

Pour les personnes refusées ou fichées Banque de France

Une banque étrangère peut sembler une solution lorsqu’un client rencontre des refus en France ou un fichage Banque de France. Il faut toutefois rester prudent. Les établissements appliquent aussi leurs propres contrôles de risque et de conformité. Un fichage ou un incident bancaire ne disparaît pas automatiquement en passant par un acteur étranger. Avant d’ouvrir plusieurs demandes, mieux vaut clarifier sa situation, régulariser ce qui peut l’être et vérifier si le compte proposé permet réellement les opérations nécessaires au quotidien.

Obtenir un prêt auprès d’une banque étrangère

Le crédit est l’un des sujets qui motivent le plus les recherches sur les banques étrangères. Certains emprunteurs espèrent trouver des critères plus souples, un taux différent ou une solution après un refus en France. C’est possible dans certains cas, mais l’analyse reste stricte : revenus, stabilité professionnelle, endettement, garanties, résidence fiscale et localisation du bien financé.

Ce qui peut faciliter ou bloquer le dossier

Une banque étrangère sera plus à l’aise si elle comprend votre profil et peut évaluer le risque dans son propre cadre. Un frontalier travaillant dans le pays de la banque, un expatrié disposant de revenus stables ou un investisseur avec un patrimoine documenté aura généralement plus d’arguments qu’un emprunteur sans lien clair avec l’établissement. À l’inverse, des revenus irréguliers, une devise différente de celle du prêt ou des justificatifs incomplets peuvent ralentir l’instruction.

Les précautions avant de signer

Comparez toujours le coût total, pas seulement le taux affiché. Les frais de dossier, garanties, assurances, frais de change et pénalités de remboursement anticipé peuvent modifier l’intérêt réel de l’offre. Si le prêt est libellé dans une devise différente de vos revenus, le risque de change doit être pris très au sérieux. Une mensualité apparemment confortable peut augmenter si la devise évolue défavorablement.

- Demandez une simulation écrite avec coût total du crédit.

- Vérifiez la devise du prêt et celle de vos revenus.

- Comparez l’assurance emprunteur et les garanties exigées.

- Contrôlez les conditions de remboursement anticipé.

- Faites relire l’offre si le droit applicable n’est pas français.

Les points de contrôle avant de choisir

Avant d’ouvrir un compte ou de demander un financement, vérifiez que l’établissement est bien autorisé à proposer ses services et que son offre correspond à votre usage réel. Une banque prestigieuse mais inaccessible, trop chère ou peu adaptée aux opérations courantes peut devenir moins pratique qu’une banque française complétée par un service multidevises.

Frais, fiscalité et déclaration

Les frais à examiner sont les frais de tenue de compte, les virements internationaux, les retraits, les paiements hors zone euro, le change, l’inactivité et les commissions d’intervention éventuelles. Côté fiscalité, un compte détenu à l’étranger peut entraîner des obligations déclaratives. Même si le compte est parfaitement légal, l’oubli de déclaration peut poser problème. En cas de doute, demandez conseil à un professionnel, notamment si vous êtes non-résident, binational, entrepreneur ou détenteur d’un patrimoine international.

Sécurité et service client

La qualité du service client devient essentielle dès qu’un blocage survient : virement contrôlé, carte refusée, justificatif demandé, changement de résidence. Privilégiez un établissement capable de vous répondre dans une langue que vous maîtrisez et avec des canaux clairs. L’assistance multilingue peut être un vrai avantage, surtout si vous vivez entre plusieurs pays.

Le meilleur choix consiste souvent à combiner les solutions : une banque française solide pour la vie quotidienne, une banque étrangère ou internationale pour les besoins transfrontaliers, et éventuellement un compte multidevises pour réduire les frictions de change. L’important est de ne pas multiplier les comptes sans stratégie. Chaque compte doit avoir une fonction précise, un coût maîtrisé et des justificatifs bien conservés.

- Banque étrangère en France : compte, prêt et fiscalité, les vérifications à faire avant de choisir - 15 juillet 2026

- Syndic de petite copropriété : 315 €/lot en Île-de-France, mais le prix dépend du forfait - 15 juillet 2026

- Être propriétaire et locataire en même temps : dossier, fiscalité et arbitrages à connaître - 14 juillet 2026

Articles qui pourraient vous intéresser :

White label : comprendre et réussir une stratégie sur-mesure pour votre entreprise

White label : comprendre et réussir une stratégie sur-mesure pour votre entreprise

Prix du papier à la tonne en 2024 : tendances, enjeux et perspectives

Prix du papier à la tonne en 2024 : tendances, enjeux et perspectives

Tout savoir sur le MDOI : fonctionnement, enjeux et applications concrètes

Tout savoir sur le MDOI : fonctionnement, enjeux et applications concrètes

Simulation d’épargne : 4 paramètres qui déterminent votre capital à terme

Simulation d’épargne : 4 paramètres qui déterminent votre capital à terme