Investir en bourse avec un petit budget : 5 stratégies pour bâtir un capital durable

L’idée que la bourse est réservée à une élite fortunée est un mythe tenace. Aujourd’hui, grâce aux courtiers en ligne et aux nouveaux produits financiers, il est possible de débuter sur les marchés avec quelques dizaines d’euros. Investir avec un petit budget est une stratégie efficace pour apprendre les mécanismes financiers sans mettre en péril son patrimoine. En commençant tôt, même avec des sommes modestes, vous profitez de la capitalisation des intérêts sur le long terme.

Pourquoi la taille du capital n’est plus un obstacle

Pendant longtemps, les frais de courtage élevés et le prix unitaire de certaines actions rendaient l’investissement difficile pour les petits porteurs. Cette époque est révolue. La démocratisation de l’accès aux marchés a transformé le secteur, rendant la bourse accessible à quiconque possède un smartphone et une connexion internet.

La chute des barrières à l’entrée

Auparavant, passer un ordre de bourse coûtait cher, ce qui grignotait immédiatement votre capital. Désormais, de nombreux courtiers proposent des tarifs ultra-compétitifs, voire la gratuité sur certains produits. Si vous investissez 50 €, la quasi-totalité de cette somme travaille pour vous, au lieu d’être absorbée par des commissions bancaires.

Le concept du ticket d’entrée démystifié

Le ticket d’entrée correspond au prix d’une seule unité d’un actif financier. Si une action de luxe peut coûter plusieurs centaines d’euros, de nombreuses entreprises solides affichent des cours oscillant entre 10 € et 50 €. De plus, l’apparition des actions fractionnées permet d’acheter une portion d’action. Vous pouvez ainsi posséder une fraction d’un géant de la tech américaine pour seulement 5 €, là où l’action entière en vaudrait 300 €.

Les meilleures solutions pour investir avec quelques dizaines d’euros

Pour un investisseur débutant avec un budget limité, la stratégie consiste à privilégier des produits offrant une diversification maximale pour un coût réduit. Voici les outils adaptés pour construire un patrimoine brique par brique.

Les ETF : la diversification instantanée

Un ETF (Exchange Traded Fund), ou tracker, est un panier d’actions qui réplique la performance d’un indice, comme le CAC 40 ou le S&P 500. Au lieu d’acheter une seule action, vous achetez des parts de centaines d’entreprises en une seule transaction. C’est l’outil idéal pour les petits budgets : avec 20 € ou 30 €, vous diluez votre risque sur l’ensemble du marché plutôt que de parier sur une seule société.

Le PEA et l’assurance-vie : les enveloppes fiscales

En France, le Plan d’Épargne en Actions (PEA) est souvent privilégié pour investir en actions européennes avec une fiscalité avantageuse après cinq ans. L’assurance-vie permet d’accéder à des unités de compte avec une grande souplesse. Ces deux supports acceptent des versements initiaux très bas et facilitent la mise en place de versements programmés automatisés.

Investir avec un petit capital demande de la discipline pour gérer l’impatience. On a tendance à surveiller les variations quotidiennes, alors que la véritable force réside dans l’occultation du bruit médiatique. Ce détachement psychologique est une protection : en ignorant les micro-fluctuations pour se concentrer sur la régularité, on évite les erreurs émotionnelles. En acceptant de ne pas voir de résultats spectaculaires immédiatement, vous préparez le terrain pour une croissance exponentielle, transformant une contrainte budgétaire en une leçon de rigueur financière.

La méthode du DCA : la puissance de la régularité

Lorsqu’on dispose d’un petit budget, la meilleure approche n’est pas de chercher le moment parfait pour investir, mais d’investir de façon constante. C’est la méthode du Dollar Cost Averaging (DCA).

Lisser le prix d’achat

En investissant par exemple 50 € tous les mois, quelle que soit la santé du marché, vous achetez plus de parts quand les prix sont bas et moins quand ils sont hauts. Sur le long terme, vous obtenez un prix de revient moyen lissé, ce qui vous protège contre la volatilité. Cette méthode retire l’aspect émotionnel de l’investissement et convient parfaitement à ceux qui épargnent sur leur salaire.

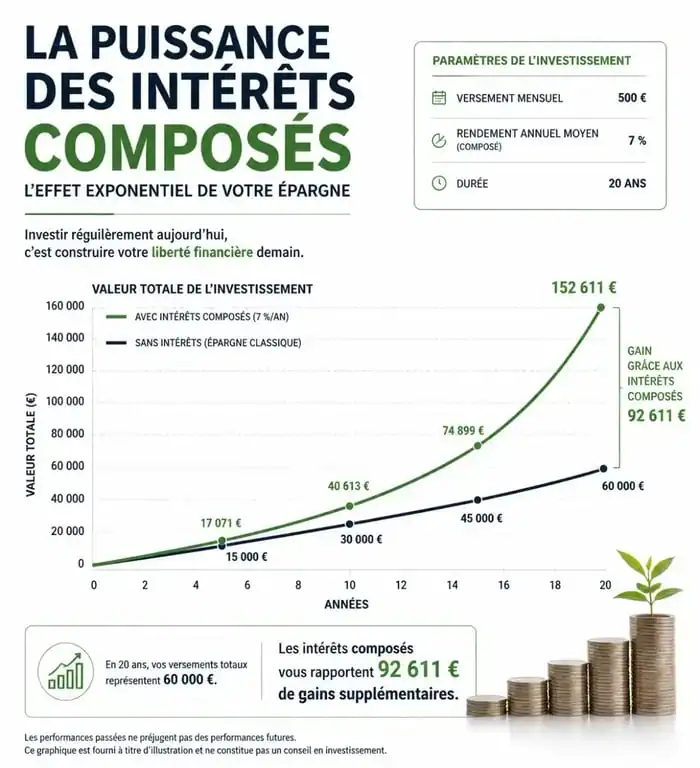

L’effet des intérêts composés

La magie des intérêts composés réside dans le fait que vos gains génèrent eux-mêmes des gains. Sur une période de 10, 20 ou 30 ans, la différence entre celui qui a attendu d’avoir 10 000 € pour commencer et celui qui a investi 50 € par mois dès son plus jeune âge est frappante. Le temps est un facteur bien plus déterminant que le montant initial.

| Profil d’investisseur | Versement mensuel | Durée | Capital final (hypothèse 7%) |

|---|---|---|---|

| L’étudiant prudent | 30 € | 10 ans | ~ 5 200 € |

| Le jeune actif régulier | 100 € | 20 ans | ~ 52 000 € |

| L’épargnant long terme | 100 € | 35 ans | ~ 180 000 € |

Éviter les pièges classiques du petit porteur

Le principal danger pour un petit budget n’est pas le marché lui-même, mais les erreurs de stratégie qui peuvent anéantir vos efforts d’épargne.

La tentation des actions à risque

Beaucoup de débutants pensent que pour gagner gros avec peu, il faut acheter des actions qui ne valent que quelques centimes dans l’espoir qu’elles atteignent une valeur élevée. C’est un piège. Ces entreprises sont extrêmement volatiles. Mieux vaut posséder une fraction d’une entreprise solide qu’un millier d’actions d’une société en faillite.

L’impact des frais fixes

Si votre courtier prélève 2 € par transaction et que vous n’investissez que 20 €, vous perdez 10 % de votre capital dès l’achat. Il est crucial de choisir un intermédiaire financier dont la structure de frais est proportionnelle ou très faible pour les petits ordres. Privilégiez les courtiers en ligne spécialisés plutôt que les banques traditionnelles, souvent plus onéreuses sur les petits montants.

Guide étape par étape pour se lancer aujourd’hui

Pour débuter, suivez ces étapes simples :

Définissez votre capacité d’épargne : Même 20 € par mois comptent. Assurez-vous que cette somme ne vous fasse pas défaut pour vos dépenses courantes.

Choisissez votre enveloppe : Ouvrez un PEA pour les avantages fiscaux ou un compte-titres pour plus de liberté sur les marchés internationaux.

Sélectionnez un courtier : Vérifiez les frais de garde, qui doivent être nuls, et les frais de courtage par transaction.

Automatisez vos virements : Mettez en place un virement automatique de votre compte courant vers votre compte de bourse pour ne jamais oublier d’investir.

Achetez un ETF : C’est la solution la plus simple pour débuter sans avoir à analyser chaque entreprise individuellement.

Investir en bourse avec un petit budget demande plus de discipline que de capital. En comprenant que la régularité prime sur le montant, et en utilisant les bons outils comme les ETF et les versements programmés, n’importe qui peut se constituer un patrimoine solide au fil des années. Le plus difficile n’est pas de trouver l’argent, mais de faire le premier pas.