Montant maximum d’une assurance vie : ce qu’il faut vraiment savoir en 2024

Le montant maximum en assurance vie suscite de nombreuses interrogations chez les épargnants. Contrairement aux idées reçues, aucune limite légale n’encadre les versements sur un contrat d’assurance vie en France. Cependant, plusieurs seuils fiscaux et pratiques méritent votre attention pour optimiser votre stratégie patrimoniale. Découvrons ensemble les véritables enjeux liés aux montants investis.

Verser sur une assurance vie sans limite réglementaire

L’assurance vie se distingue par sa souplesse remarquable en matière de versements. Cette flexibilité constitue l’un de ses atouts majeurs, mais elle s’accompagne de nuances importantes à maîtriser.

Pourquoi l’assurance vie n’impose-t-elle pas de plafond de versement ?

Le législateur français n’a fixé aucun montant maximum pour les versements en assurance vie. Cette absence de plafond s’explique par la volonté d’encourager l’épargne à long terme et de permettre aux épargnants de constituer librement leur patrimoine. Vous pouvez donc théoriquement verser 100 000 euros comme 10 millions d’euros sur votre contrat.

Cette liberté totale distingue l’assurance vie d’autres produits d’épargne réglementée comme le livret A ou le PEL, qui eux imposent des plafonds stricts.

Y a-t-il un montant jugé « élevé » par les assureurs ?

Bien que la loi n’impose aucune limite, les compagnies d’assurance peuvent fixer leurs propres seuils internes. La plupart acceptent des versements jusqu’à 5 ou 10 millions d’euros sans difficulté particulière. Au-delà, certains assureurs demandent une validation spéciale de leur direction des gros patrimoines.

Ces limitations internes visent principalement à maîtriser les risques de gestion et à respecter les ratios prudentiels imposés par les autorités de contrôle.

Les banques et assureurs peuvent-ils refuser un versement très important ?

Les établissements financiers peuvent effectivement demander des justificatifs d’origine des fonds pour des versements conséquents, généralement au-delà de 150 000 euros. Cette vigilance répond aux obligations de lutte contre le blanchiment d’argent et le financement du terrorisme.

En pratique, vous devrez fournir des documents prouvant la source légale de vos fonds : vente immobilière, héritage, cession d’entreprise, ou revenus professionnels. Cette démarche reste exceptionnelle et ne constitue pas un refus, mais une simple vérification.

Ce que changent les seuils fiscaux pour l’assurance vie

Si aucun plafond légal n’existe, plusieurs seuils fiscaux influencent directement l’optimisation de votre contrat d’assurance vie. Ces repères déterminent l’efficacité de votre stratégie patrimoniale.

À partir de quel montant la fiscalité évolue-t-elle vraiment sur l’assurance vie ?

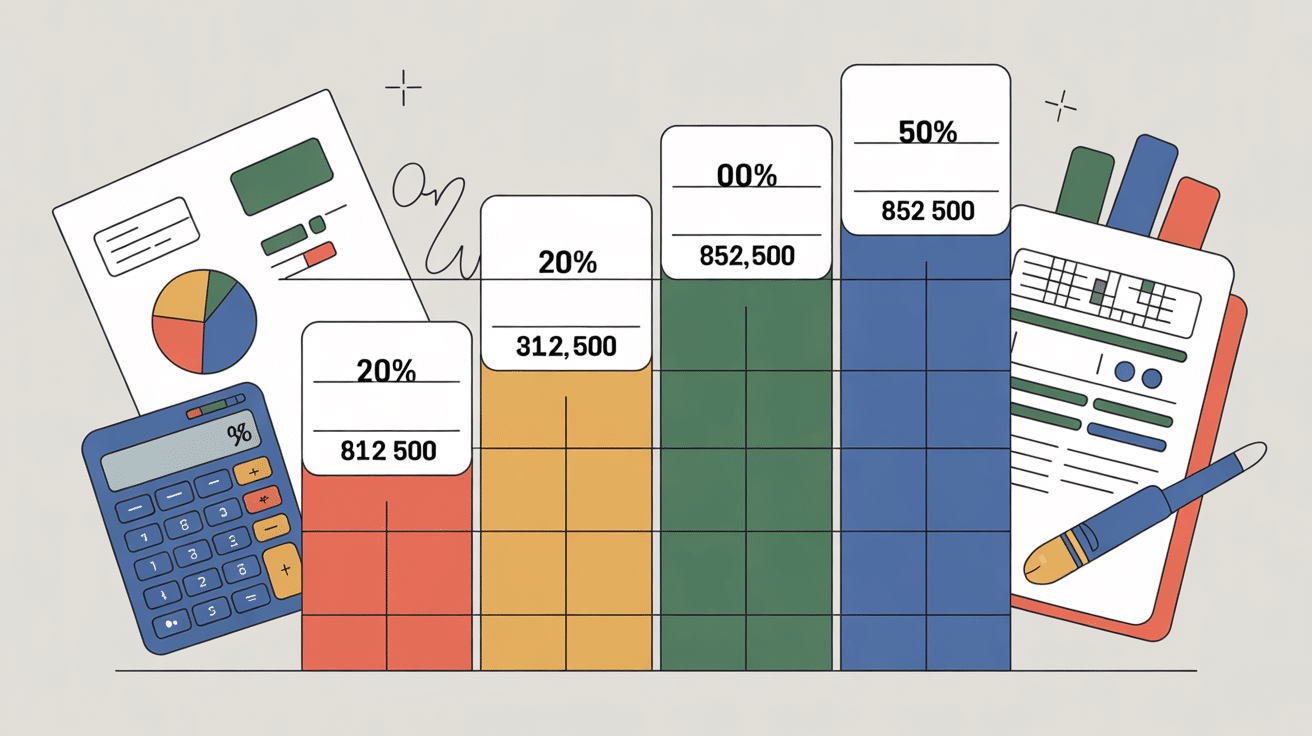

Le seuil de 152 500 euros constitue le repère fiscal fondamental en assurance vie. Cette somme correspond au montant total de capital transmis par bénéficiaire qui bénéficie d’une exonération complète de droits de succession, à condition que les versements aient été effectués avant 70 ans.

Au-delà de ce montant, les sommes transmises subissent une taxation de 20% jusqu’à 852 500 euros par bénéficiaire, puis 31,25% pour les montants supérieurs. Cette progressivité fiscale incite à réfléchir à la répartition optimale entre plusieurs bénéficiaires.

Quels impacts entraîne un versement après 70 ans pour le contrat d’assurance vie ?

Les versements effectués après 70 ans subissent un traitement fiscal nettement moins favorable. L’abattement global ne s’élève qu’à 30 500 euros, tous bénéficiaires confondus, contre 152 500 euros par bénéficiaire pour les versements avant 70 ans.

Cette différence majeure explique pourquoi de nombreux épargnants privilégient des versements importants avant cet âge. Les plus-values générées après 70 ans restent toutefois exonérées de droits de succession, préservant l’intérêt du placement pour la transmission.

Prendre ses décisions : points clés et bonnes pratiques

Une approche réfléchie des montants investis en assurance vie permet d’optimiser les avantages fiscaux tout en évitant les écueils potentiels. Voici les stratégies éprouvées pour maximiser l’efficacité de vos versements.

Comment répartir ses versements pour rester sous les meilleurs seuils fiscaux ?

La stratégie de répartition optimale combine plusieurs leviers. Premièrement, multiplier les bénéficiaires permet de démultiplier l’abattement de 152 500 euros. Un couple avec deux enfants peut ainsi transmettre jusqu’à 610 000 euros sans taxation.

Deuxièmement, étaler les versements dans le temps, particulièrement avant 70 ans, maximise les avantages fiscaux. Cette approche permet également de lisser les risques de marché sur les supports en unités de compte.

| Situation familiale | Abattement total possible | Montant optimal avant 70 ans |

|---|---|---|

| Célibataire, 1 enfant | 152 500 € | 152 500 € |

| Couple, 2 enfants | 610 000 € | 610 000 € |

| Couple, 3 enfants | 915 000 € | 915 000 € |

Quelle vigilance adopter pour éviter toute requalification abusive par l’administration fiscale ?

L’administration fiscale surveille particulièrement les « primes manifestement exagérées », c’est-à-dire des versements disproportionnés par rapport aux revenus et au patrimoine de l’assuré. Cette requalification peut faire perdre tous les avantages fiscaux du contrat.

Pour éviter ce risque, veillez à maintenir une cohérence entre vos revenus déclarés et vos versements. Un retraité percevant 2 000 euros mensuels qui verse 500 000 euros sans justification patrimoniale s’expose à des difficultés. Conservez toujours les preuves de l’origine de vos fonds.

Un montant élevé sur une assurance vie attire-t-il le contrôle automatique ?

Aucun seuil ne déclenche automatiquement un contrôle fiscal. Cependant, les montants très importants peuvent attirer l’attention lors des successions ou des déclarations d’ISF pour les patrimoines concernés.

L’administration fiscale concentre ses vérifications sur les incohérences plutôt que sur les montants absolus. Un chef d’entreprise qui vend sa société peut légitimement verser plusieurs millions d’euros sans susciter d’interrogation particulière, contrairement à des versements inexpliqués.

L’assurance vie offre une liberté totale en matière de versements, mais cette souplesse demande une approche réfléchie. Les véritables limites ne sont pas réglementaires mais fiscales et pratiques. En maîtrisant les seuils de 152 500 euros par bénéficiaire et l’impact de l’âge de 70 ans, vous optimisez efficacement votre stratégie patrimoniale. L’absence de montant maximum légal fait de l’assurance vie un outil privilégié pour constituer et transmettre un patrimoine, à condition de respecter les bonnes pratiques fiscales.

- Vitrine cassée : assurance bris de glace, déclaration sous 5 jours ouvrés et preuves à fournir - 16 juillet 2026

- Trop perçu de prévoyance après une maladie professionnelle : le calcul à vérifier avant de rembourser - 16 juillet 2026

- Dette forclose et huissier : ce qu’il peut réclamer, ce qu’il ne peut pas faire - 16 juillet 2026