Quelle banque choisir pour placer son argent : comparatif et stratégies d’épargne

Choisir la meilleure banque pour placer son argent demande de dépasser la simple comparaison des taux d’intérêt. Dans un contexte économique marqué par l’inflation, une stratégie d’épargne efficace doit concilier sécurité, disponibilité des fonds et optimisation fiscale. Que vous souhaitiez constituer une épargne de précaution ou préparer un projet immobilier, le choix de l’établissement — banque en ligne, néobanque ou acteur traditionnel — influence directement la performance réelle de votre capital.

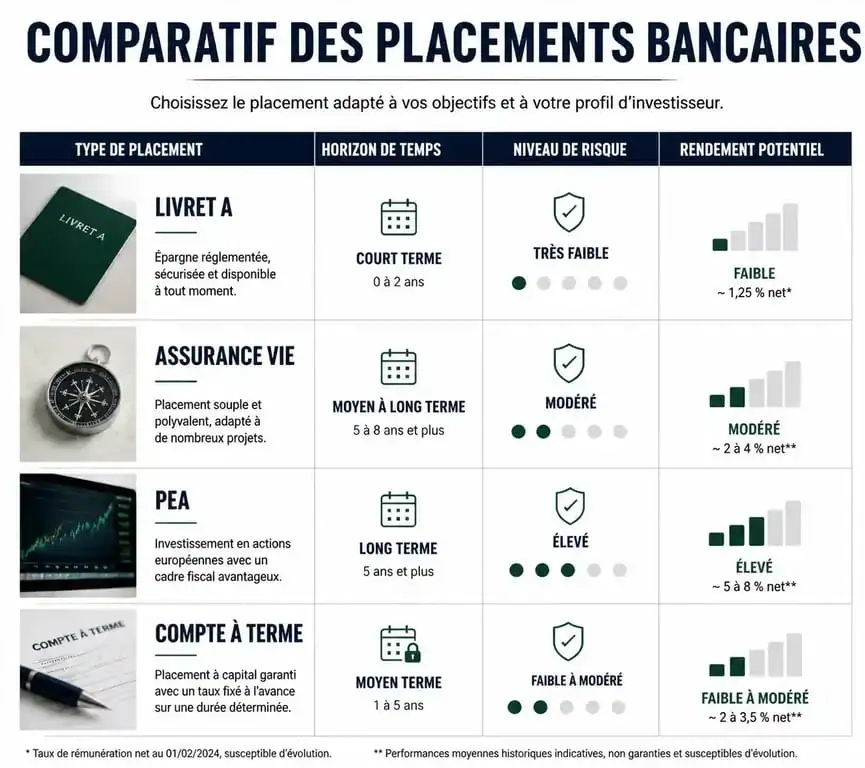

Les livrets réglementés : le socle de sécurité

Pour la majorité des épargnants, la priorité est la sécurité du capital. Les livrets réglementés, dont les conditions sont fixées par l’État, constituent la première étape de tout placement. Ils offrent une garantie totale des dépôts et une liquidité immédiate.

Le Livret A et le LDDS : la base de l’épargne de précaution

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont les produits les plus accessibles. Leur atout est une exonération totale d’impôt sur le revenu et de prélèvements sociaux. Avec un taux de 3 % jusqu’en 2025, ils protègent partiellement votre épargne face à la hausse des prix.

Le plafond du Livret A est fixé à 22 950 €, tandis que celui du LDDS s’élève à 12 000 €. Dans les deux cas, les fonds sont disponibles immédiatement, sans frais de retrait.

Le LEP : le placement performant pour les revenus modestes

Le Livret d’Épargne Populaire (LEP) offre le meilleur rendement du marché bancaire pour un risque nul. Réservé aux personnes dont le revenu fiscal de référence ne dépasse pas certains seuils, il affiche un taux supérieur à celui du Livret A. Avec un plafond relevé à 10 000 €, ouvrir un LEP est une décision financière pertinente pour les foyers éligibles.

Banques en ligne vs banques traditionnelles : où sont les meilleurs taux ?

Le choix de l’institution est déterminant pour accéder à des produits plus rémunérateurs. Si les banques traditionnelles privilégient le conseil en agence, les banques en ligne et les fintechs se distinguent par des frais réduits et des offres promotionnelles sur les livrets.

L’attrait des « Super Livrets » et des comptes à terme

Les banques en ligne comme Fortuneo, Hello bank! ou Boursorama proposent régulièrement des livrets non réglementés avec des taux boostés pendant quelques mois. Ces offres peuvent atteindre 4 % ou 5 % brut sur une courte période. Contrairement au Livret A, les intérêts sont ici soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %.

Le compte à terme (CAT) revient également sur le devant de la scène. En bloquant une somme pour une durée déterminée, de 6 mois à 2 ans, vous obtenez un taux fixe garanti. C’est une solution adaptée pour placer un surplus de trésorerie sans subir les fluctuations des taux directeurs.

L’impact des frais sur la performance

Choisir la meilleure banque implique de surveiller les coûts. Une banque traditionnelle peut proposer un placement intéressant, mais si les frais de tenue de compte ou les commissions rognent la performance, l’intérêt diminue. Les banques en ligne affichent souvent une gratuité sur les opérations courantes, ce qui maximise le rendement net de vos placements.

L’assurance vie et le PEA : placer son argent pour le long terme

Si votre horizon de placement dépasse trois ans, les livrets bancaires classiques ne suffisent plus. Il est alors nécessaire de se tourner vers des enveloppes fiscales plus diversifiées.

L’assurance vie : la polyvalence au service de l’épargne

L’assurance vie est un placement incontournable pour sa flexibilité. Elle permet d’accéder à des fonds en euros, qui garantissent le capital, et à des unités de compte comme des actions ou de l’immobilier. La meilleure banque pour une assurance vie est celle qui propose des frais de versement à 0 % et un large choix de supports.

Le rendement des fonds en euros oscille généralement entre 2,5 % et 4 %, tandis que les unités de compte présentent un risque plus élevé mais un potentiel de gain supérieur, souvent compris entre 5 % et 8 %.

Le Plan d’Épargne en Actions (PEA) pour dynamiser son capital

Pour ceux qui acceptent une part de risque, le PEA est l’outil idéal pour investir en bourse. Après 5 ans de détention, les plus-values sont exonérées d’impôt sur le revenu. Les banques en ligne sont ici très compétitives sur les tarifs de courtage, permettant d’investir sur les marchés européens avec des frais minimes.

Le Plan Épargne Logement (PEL) : est-ce encore rentable ?

Le PEL affiche un taux de rémunération de 2,25 % brut. Bien que ce rendement soit inférieur à celui du Livret A, il conserve un avantage stratégique : il permet de bloquer un taux de prêt immobilier pour le futur. Dans un contexte de remontée des taux de crédit, posséder un PEL ouvert à une période favorable peut générer des économies significatives sur un futur emprunt.

Le PEL impose toutefois des contraintes : un versement initial de 225 € et des versements réguliers d’au moins 540 € par an. Tout retrait avant 4 ans entraîne la clôture du plan. Il s’agit d’un placement à long terme qui exige une discipline financière rigoureuse.

Synthèse comparative des solutions de placement

Pour choisir l’établissement idéal, segmentez vos besoins selon la durée et l’objectif de votre épargne :

Pour l’urgence, sur une période de 0 à 1 an, privilégiez le Livret A ou le LEP dans votre banque principale pour une accessibilité maximale. Pour un projet à moyen terme, de 2 à 5 ans, le compte à terme ou les livrets boostés des banques en ligne offrent des taux contractuels rassurants. Enfin, pour la retraite ou la transmission, au-delà de 8 ans, l’assurance vie en gestion pilotée ou le PEA sont les enveloppes à privilégier pour optimiser la fiscalité.

La meilleure banque pour placer son argent est celle qui s’aligne sur votre profil de risque. Pratiquez la multibancarisation : conservez une banque traditionnelle pour votre crédit immobilier et vos opérations courantes, tout en ouvrant des comptes dans des banques en ligne spécialisées pour maximiser le rendement de votre épargne disponible.

- Vitrine cassée : assurance bris de glace, déclaration sous 5 jours ouvrés et preuves à fournir - 16 juillet 2026

- Trop perçu de prévoyance après une maladie professionnelle : le calcul à vérifier avant de rembourser - 16 juillet 2026

- Dette forclose et huissier : ce qu’il peut réclamer, ce qu’il ne peut pas faire - 16 juillet 2026

Articles qui pourraient vous intéresser :

Yokitup plateforme innovante pour la gestion des stocks et achats

Yokitup plateforme innovante pour la gestion des stocks et achats

Comptable VTC BVTC : optimiser la gestion de votre activité de chauffeur indépendant

Comptable VTC BVTC : optimiser la gestion de votre activité de chauffeur indépendant

International Technidyne Corporation : innovations et impact dans l’analyse des systèmes médicaux

International Technidyne Corporation : innovations et impact dans l’analyse des systèmes médicaux

Jordan bardella salaire : chiffres, sources et zones d’ombre

Jordan bardella salaire : chiffres, sources et zones d’ombre