Dette forclose et huissier : ce qu’il peut réclamer, ce qu’il ne peut pas faire

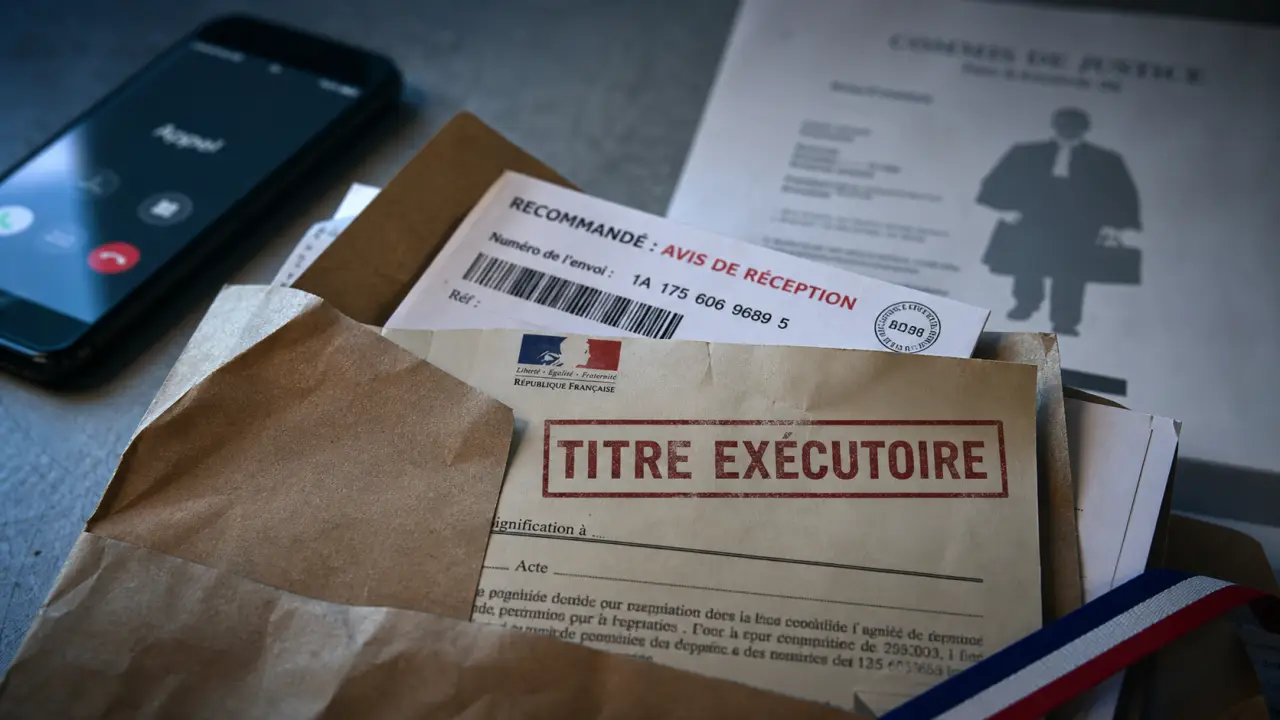

Recevoir des appels, SMS ou courriers menaçants pour une ancienne dette est très difficile à vivre, surtout quand un huissier évoque une saisie. Pourtant, une dette forclose ne se traite pas comme une dette encore exigible devant un juge. Avant de payer ou de céder à la pression, vérifiez deux points : le délai applicable et l’existence éventuelle d’un titre exécutoire.

En pratique, un huissier, aujourd’hui appelé commissaire de justice, peut intervenir dans un recouvrement amiable. Mais il ne peut pas tout faire. Sans titre exécutoire valable, il ne peut pas saisir votre compte bancaire, vos meubles ou votre salaire. Et si les relances deviennent répétées, intimidantes ou trompeuses, vous avez des moyens concrets pour réagir.

Dette forclose : ce que cela change vraiment

Une dette est dite forclose lorsque le créancier a laissé passer le délai légal pour agir en justice. La conséquence est nette : il perd son droit de demander au juge de condamner le débiteur au paiement. La dette peut encore exister moralement ou comptablement, mais elle ne peut plus, en principe, servir de base à une nouvelle action judiciaire.

Le délai de 2 ans pour le crédit à la consommation

Pour un crédit à la consommation, le délai de forclusion est de 2 ans à compter du premier impayé non régularisé, selon l’article R 312-35 du Code de la consommation. Cela concerne par exemple un prêt personnel, un crédit renouvelable ou un financement affecté à un achat.

Le point de départ compte plus que tout. Il ne s’agit pas forcément de la date du dernier courrier reçu, ni de la date à laquelle l’huissier vous contacte. Il faut retrouver le premier incident de paiement qui n’a jamais été régularisé. Si le créancier n’a pas saisi le tribunal dans les 2 ans, la forclusion peut être acquise.

Forclusion et prescription : deux protections différentes

La forclusion et la prescription sont souvent confondues. Elles ont un point commun : le temps écoulé limite l’action du créancier. Mais elles ne fonctionnent pas exactement de la même manière.

| Situation | Délai souvent rencontré | Effet principal |

|---|---|---|

| Crédit à la consommation | 2 ans | Forclusion de l’action du prêteur si le tribunal n’a pas été saisi à temps |

| Dette bancaire classique hors titre exécutoire | 5 ans | Prescription du droit d’agir selon la nature de la dette |

| Dette constatée par un titre exécutoire | 10 ans | Le créancier peut poursuivre l’exécution pendant ce délai |

| Fichage FICP | 5 ans | Inscription possible, mais la radiation peut nécessiter une démarche |

Cette distinction est capitale. Une dette forclose sans jugement n’autorise pas une saisie. En revanche, si un jugement, une ordonnance d’injonction de payer devenue définitive ou un autre titre exécutoire existe, la situation change. Le délai à vérifier n’est plus seulement celui de la forclusion initiale, mais celui de l’exécution du titre.

Un huissier peut-il réclamer une dette forclose ?

La réponse doit être nuancée. Un huissier peut envoyer une demande de paiement dans un cadre amiable, y compris pour une ancienne dette. Mais il doit rester clair sur la nature de son intervention. Il ne peut pas laisser croire qu’une saisie est imminente si aucun titre exécutoire ne le permet.

Recouvrement amiable ou menace d’exécution forcée

Le recouvrement amiable consiste à demander le paiement, proposer un échéancier ou transmettre les coordonnées du créancier. Vous êtes libre de répondre, de contester ou de demander des justificatifs. À ce stade, l’huissier n’a pas les mêmes pouvoirs que lorsqu’il exécute une décision de justice.

L’exécution forcée suppose un titre exécutoire. Sans ce document, pas de saisie-attribution sur compte bancaire, pas de saisie-vente, pas de saisie sur rémunération. Une formule du type “nous allons saisir votre compte” doit donc être prise au sérieux, mais aussi vérifiée immédiatement : demandez la copie du titre invoqué.

Les documents à exiger avant toute discussion

Ne vous contentez pas d’un montant annoncé par téléphone. Exigez par écrit les pièces qui permettent de comprendre la créance : contrat initial, historique des paiements, date du premier impayé non régularisé, identité du créancier actuel, éventuelle cession de créance, jugement ou ordonnance s’il y en a un.

Pour contrôler la demande, partez des faits. Reprenez la date du contrat, le premier impayé, le dernier paiement, puis les éventuelles relances et procédures déjà connues. Cette chronologie permet de voir si le dossier repose sur un simple rappel amiable ou sur une décision de justice déjà obtenue. C’est souvent à ce stade que l’on comprend si la dette est encore actionnable ou non.

Quand les relances deviennent du harcèlement

Une relance n’est pas automatiquement du harcèlement. En revanche, l’accumulation d’appels, de SMS, de messages anxiogènes ou de menaces juridiquement infondées peut devenir abusive. Un exemple parlant : une personne réclamée pour 3900 euros reçoit 59 SMS et 29 appels en absence. Même si une dette existe, une telle pression doit être documentée et contestée.

Les comportements qui doivent vous alerter

Certains signaux justifient une réaction ferme : appels quotidiens ou à des horaires inadaptés, messages menaçant votre famille ou votre employeur, refus de communiquer les justificatifs, annonce d’une saisie sans titre exécutoire, pression pour payer immédiatement “afin d’éviter le pire”, ou encore relances malgré une contestation écrite.

Gardez une règle simple : ne reconnaissez pas la dette oralement, ne proposez pas de paiement sans avoir vérifié les délais, et ne versez pas une petite somme “pour calmer le dossier” sans conseil préalable. Un paiement partiel peut parfois être interprété comme une reconnaissance de dette, selon le contexte, et compliquer votre défense.

Conserver les preuves sans répondre sous le coup de la peur

Capturez les SMS, conservez les courriers, notez les dates et heures d’appels, gardez les messages vocaux et imprimez les emails. Si vous parlez au téléphone, restez factuel : demandez l’envoi des pièces par courrier ou email, puis mettez fin à l’échange. Le téléphone est rarement le bon endroit pour discuter d’une forclusion.

La réponse utile se fait par écrit, idéalement en lettre recommandée AR. Vous pouvez indiquer que vous contestez la créance, que vous demandez la copie du titre exécutoire éventuellement invoqué, et qu’à défaut vous considérez les poursuites comme infondées. Mentionnez aussi que toute relance insistante malgré votre contestation sera conservée comme preuve.

Contester une dette forclose étape par étape

La priorité n’est pas de convaincre l’huissier au téléphone, mais de verrouiller votre position. Une contestation claire, datée et documentée vous protège mieux qu’une succession d’échanges émotionnels.

Vérifier la chronologie avant d’écrire

Rassemblez vos relevés bancaires, anciens courriers, contrats, tableaux d’amortissement et éventuelles décisions de justice. Cherchez la date du premier impayé non régularisé. Pour un crédit à la consommation, comparez-la au délai de 2 ans. Si aucune action judiciaire n’a été engagée dans ce délai, indiquez que vous soulevez la forclusion.

Attention toutefois : si vous avez reçu par le passé une injonction de payer, une signification de jugement ou un acte d’huissier que vous n’avez pas traité, il faut vérifier sa validité. Dans ce cas, l’aide d’un avocat, d’une association de consommateurs ou d’un point d’accès au droit peut être précieuse.

Envoyer une contestation ferme et courte

Votre courrier peut rester simple. Il doit contenir vos coordonnées, la référence du dossier, la phrase indiquant que vous contestez la créance, la demande de justificatifs, puis l’argument de forclusion ou de prescription si vous disposez des dates. Évitez les longues explications personnelles : ce qui compte, ce sont les faits et les dates.

- Demandez la copie du contrat et du décompte détaillé.

- Demandez la date du premier impayé non régularisé.

- Demandez la copie du titre exécutoire s’il est invoqué.

- Indiquez que vous refusez tout paiement tant que la créance n’est pas justifiée.

- Exigez l’arrêt des relances téléphoniques et la poursuite des échanges par écrit.

Si les appels continuent malgré ce courrier, vous pouvez signaler les faits et envisager une plainte pour harcèlement, surtout en présence de menaces répétées ou de procédés destinés à vous intimider. En cas de doute, faites relire votre dossier avant d’engager une démarche plus lourde.

FICP, saisie et suites possibles : ne pas confondre les risques

Beaucoup de débiteurs découvrent qu’une dette ancienne reste associée à un fichage bancaire. Or le FICP n’est pas toujours levé automatiquement après une forclusion. Le fichage peut durer 5 ans, mais une radiation peut être demandée si les conditions de maintien ne sont plus réunies.

Demander la radiation du FICP

Commencez par interroger votre banque ou l’établissement à l’origine du fichage pour obtenir les informations exactes : date d’inscription, motif, créancier déclarant. Si la dette est forclose ou si le dossier est irrégulier, adressez une demande écrite de radiation en joignant les éléments utiles : courrier de contestation, preuve des dates, absence de titre exécutoire connu, éventuelle réponse du créancier.

Si l’établissement refuse ou ne répond pas, vous pouvez poursuivre les démarches auprès des interlocuteurs compétents, notamment avec l’appui d’une association de consommateurs ou d’un professionnel du droit. L’objectif est de distinguer la réalité bancaire du dossier de la pression exercée au recouvrement.

Ce qu’il faut retenir avant de payer

Ne payez jamais uniquement parce qu’un courrier porte l’en-tête d’un huissier. Vérifiez d’abord si la dette est forclose, prescrite ou couverte par un titre exécutoire. Une dette de crédit à la consommation non poursuivie dans les 2 ans peut être forclose ; une dette bancaire classique peut relever d’un délai de 5 ans ; un titre exécutoire peut ouvrir une période d’exécution de 10 ans.

Face à un harcèlement d’huissier pour dette forclose, la bonne réaction est rarement la panique. Exigez les preuves, imposez l’écrit, conservez toutes les relances et contestez par lettre recommandée AR. Si les menaces persistent sans fondement clair, faites-vous accompagner : la pression ne crée pas un droit de saisie, seul un titre exécutoire valable le permet.

- Trop perçu de prévoyance après une maladie professionnelle : le calcul à vérifier avant de rembourser - 16 juillet 2026

- Dette forclose et huissier : ce qu’il peut réclamer, ce qu’il ne peut pas faire - 16 juillet 2026

- Prix d’un constat d’huissier de voisinage : 250 à 300 € en journée, et ce qui fait grimper la note - 15 juillet 2026

Articles qui pourraient vous intéresser :

www.monserviceabo.fr : comprendre, gérer ou résilier vos abonnements simplement

www.monserviceabo.fr : comprendre, gérer ou résilier vos abonnements simplement

Effets domiciliés : comprendre leur utilité, enjeux et implications aujourd’hui

Effets domiciliés : comprendre leur utilité, enjeux et implications aujourd’hui

Aide pour dossier retraite : 5 mois pour agir, les justificatifs à réunir et les bons interlocuteurs

Aide pour dossier retraite : 5 mois pour agir, les justificatifs à réunir et les bons interlocuteurs

Où mettre son argent en 2026 selon votre horizon, votre risque et vos projets

Où mettre son argent en 2026 selon votre horizon, votre risque et vos projets